2024. 2. 14. 01:17ㆍU.S 미국주식 주가전망 분석

마이크로소프트 Microsoft Corp / Msft

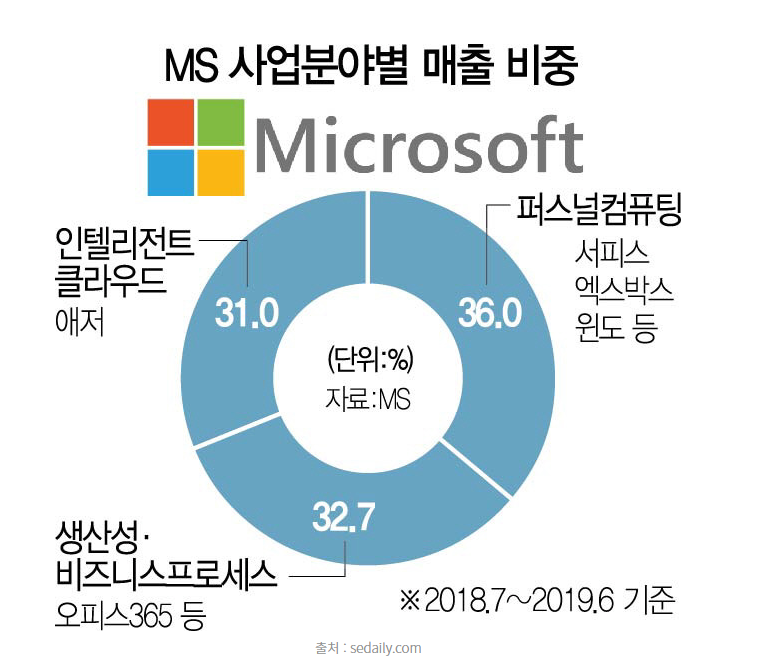

마이크로소프트는 광범위하고 다양한 서비스형 플랫폼(PaaS)과 서비스형 인프라(IaaS) 솔루션을 규모 있게 제공할 수 있는 퍼블릭 클라우드 공급사중 하나가 되었을정도로 시장에 많은 영향을주는 기술기업입니다 이 회사는 다양한 소프트웨어 제품, 서비스, 장치 및 솔루션을 개발하고 지원하고있으며, 주요제품으로는 Productivity and Business Processes, Intelligent Cloud, More Personal Computing의 부문으로 구성되어 있습니다.

이 회사의 제품에는 교차 장치 생산성 응용 프로그램, 서버 애플리케이션, 비즈니스 솔루션 애플리케이션, 데스크탑 및 서버 관리 도구, 소프트웨어 개발 도구, 비디오 게임등을 포함한 운영 체제가 있습니다.

또한 이 회사는 개인용 컴퓨터(PC), 태블릿, 게임 및 엔터테인먼트 콘솔, 기타 지능형 장치 및 관련 액세서리를 포함한 장치를 설계, 제조, 판매하는 사업을 영위하는중입니다.

특히 고객에게 소프트웨어, 서비스, 플랫폼 및 콘텐츠를 제공하는 클라우드 기반 솔루션을 비롯한 다양한 서비스를 품질높게 제공하며, 지속적인 솔루션 지원 및 컨설팅 서비스를 제공하고 있습니다 확고한 고객층을 보유하고있어서 고정매출이 상당하며, 고객대다수가 지속적인 재계약, 재구매를 하고있기때문에 점유율이 매우 튼튼한 기업중 하나입니다.

마이크로소프트의 주요 애플리케이션으로는 링크드인(LinkedIn), 오피스 365(Office 365), 다이나믹스 365(Dynamics 365)가 있습니다 다른 과도기와 마찬가지로 매출과 마진이 모두 하락하는 초기 단계는 고통스럽지만, 향후 지속적인 투자와 개발을통해서 다양한 사업부가 새로운 신규수익을 창출할것으로 기대되고 있습니다 현재 마이크로소프트는 매출이 증가한 상태이며 예측이 좀 더 가능해지는 상태인 과도기의 끝 단계에 도달하고 있습니다.

오피스 365는 사무용 생산성 소프트웨어에서 사실상 독점적인 지위를 유지하고 있으며, 마이크로소프트 경영진은 아직 이 분야에서 점유율을 침탈당할 우려가 있다고 판단하지 않고있습니다.

당사는 고객이 온프레미스 방식에서 클라우드 솔루션으로 지속적으로 전환할 것이며, 향후 수년간 꾸준한 마진 개선으로 추가 매출 성장세가 탄탄하게 유지될 것으로 예측하고 있습니다.

2024년 2 월 14 일 업데이트 ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

Microsoft는 2024년 회계연도 재무 결과의 2분기를 방금 게시했습니다. 이 소프트웨어 제조업체는 2분기 동안 620억 달러의 매출과 219억 달러의 순이익을 올렸습니다. 매출은 18% 증가했고, 순이익은 33% 증가했다.

마이크로소프트가 3조 달러 규모의 기업으로 실적을 보고하는 것은 이번이 처음이며, 액티비전 블리자드 인수로 인한 추가 수익을 보고한 것은 이번이 처음이다. 이 추가 수익으로 인해 게임은 이번 분기에 Windows에 이어 Microsoft의 세 번째로 큰 비즈니스가 되었습니다.

오피스 및 클라우드 매출은 여전히 최고로 군림하며 Microsoft 전체 매출의 거의 60%를 차지합니다. Windows OEM 매출이 반등하고 있는 반면, Surface 판매로 인한 디바이스 매출은 이번 분기에 계속 감소하고 있습니다.

마이크로소프트는 이번 분기에 기기 매출이 감소할 것이라고 경고했는데, 이는 9% 감소한 수치다. 마이크로소프트 최고재무책임자(CFO) 에이미 후드(Amy Hood)는 이날 실적 발표에서 "상업 부문의 강력한 실행" 덕분에 회사의 예상보다 나은 실적을 거뒀다고 밝혔다. 기기 매출은 2024년 3분기에 다시 감소해 '두 자릿수 초반'을 기록할 것으로 예상됩니다.

마이크로소프트는 액티비전 블리자드 인수로 인한 순 매출이 20억 달러를 조금 넘지만 통합 비용, 거래 비용 및 기타 수익 비용은 모두 9억 3천만 달러라고 밝혔다. 기타 영업비용(15억9000만달러)을 감안하면 영업손실은 4억4000만달러에 달한다.

액티비전 블리자드 인수가 완료되는 동안 마이크로소프트는 이달 초 게임 사업부에서 1,900명의 직원을 해고했는데, 이는 주로 액티비전 블리자드 직원들에게 영향을 미쳤다. Microsoft는 또한 최근 몇 달 동안 Xbox 관리를 점검해 왔으며 이번 주 초에 새로운 Blizzard 사장을 임명하기도 했습니다.

Xbox 하드웨어도 가장 중요한 연휴 분기 이후 3% 상승했습니다. Microsoft는 미국에서 연휴 기간 동안 여러 Xbox Series X 프로모션을 진행했지만 매출과 수익이 크게 증가하지는 않은 것으로 보입니다. 후드는 "콘솔 시장이 예상보다 약하다. 마이크로소프트의 게임 매출은 49% 증가했는데, 이는 액티비전 블리자드의 예상보다 좋은 매출에 힘입은 것이다.

Microsoft는 현재 세 번째로 큰 비즈니스이기 때문에 게임에 있어 중요한 분기입니다. 게임 부문은 이번 분기 매출에서 71억 1천만 달러를 기록했는데, 이는 Windows의 52억 6천만 달러보다 많았지만, 오피스 및 클라우드 서비스의 134억 7천만 달러와 서버 제품 및 클라우드 서비스의 239억 5천만 달러보다는 뒤처졌습니다.

마이크로소프트 최고재무책임자(CFO) 에이미 후드(Amy Hood)는 전체 게임 매출이 40% 초반 지역에서 성장할 것으로 예상하며, 액티비전 블리자드(Activision Blizzard)는 45%를 기록했다. 이는 마이크로소프트의 나머지 게임 사업 수익이 다음 분기에 감소할 수 있음을 의미한다. 3분기 Xbox 콘텐츠 및 서비스는 Activision Blizzard 인수로 인한 순 영향이 약 50포인트에 달하기 때문에 "50% 초중반"이 될 것으로 예상됩니다. 후드는 3분기 "[엑스박스] 하드웨어 매출은 전년 동기 대비 감소할 것"이라고 말했다.

마이크로소프트의 전체 인텔리전트 클라우드 사업은 이번 분기에 전년 동기 대비 20% 증가한 259억 달러의 매출을 올렸다. 그 수익의 대부분은 Azure에서 발생했습니다.

Microsoft 2024년 2분기: 게임이 Windows를 장악 - The Verge

Microsoft 클라우드의 강점으로 2분기 실적 견인

워싱턴주 레드먼드 — 2024년 1월 30일 — Microsoft Corp.는 오늘 2023년 12월 31일에 종료된 분기에 대해 지난 회계 연도의 해당 기간과 비교하여 다음과 같은 결과를 발표했습니다.

· 매출은 620억 달러로 18% 증가(고정 통화 기준 16% 증가)

· 영업이익은 270억 달러로 33% 증가, 비일반회계기준(non-GAAP) 25% 증가(상수 통화 기준 23% 증가)

· 순이익은 219억 달러로 33% 증가했으며, 비일반회계기준(non-GAAP)은 26% 증가했다(고정 통화 기준 23% 증가).

· 희석주당순이익 은 2.93달러로 33% 증가했고, 비일반회계기준(non-GAAP)은 26% 증가했다(상수 통화 기준 23% 증가)

Microsoft는 2023년 10월 13일에 Activision Blizzard, Inc.("Activision") 인수를 완료했습니다. 인수한 사업의 재무 결과는 More Personal Computing 부문에 보고됩니다.

Microsoft의 회장 겸 CEO인 Satya Nadella는 "우리는 AI에 대해 이야기하는 것에서 AI를 대규모로 적용하는 것으로 이동했습니다. "기술 스택의 모든 계층에 AI를 주입함으로써 새로운 고객을 확보하고 모든 부문에서 새로운 이점과 생산성 향상을 촉진하고 있습니다."

마이크로소프트의 수석 부사장 겸 최고재무책임자(CFO)인 에이미 후드(Amy Hood)는 "영업팀과 파트너의 강력한 실행력으로 마이크로소프트 클라우드 매출은 전년 동기 대비 24% 증가한 337억 달러(고정 통화 기준 22% 증가)를 기록했다"고 말했다.

다음 표는 일반회계기준(GAAP)에 따라 보고된 재무 결과를 비GAAP 재무 결과와 일치시킵니다. 비일반회계기준(non-GAAP) 정의에 대한 추가 정보는 아래에 나와 있습니다. 모든 성장 비교는 지난 회계 연도의 해당 기간과 관련이 있습니다.

| $의 52,747 | $의 20,399 | $의 16,425 | 2.20달러 | |||

| - | 1,171 | 946 | 0.12 | |||

| $의 52,747 | $의 21,570 | $의 17,371 | 2.32달러 | |||

| $의 62,020 | $의 27,032 | $의 21,870 | 2.93달러 | |||

| 18% | 33% | 33% | 33% | |||

| 16% | 30% | 30% | 30% | |||

| 18% | 25% | 26% | 26% | |||

| 백분율 변화율 Y/Y(비GAAP) 고정 통화 | 16% | 23% | 23% | 23% | ||

사업 하이라이트

생산성 및 비즈니스 프로세스 부문의 매출은 192억 달러로 13% 증가(고정 통화 기준 12% 증가)했으며, 다음과 같은 비즈니스 하이라이트가 있습니다.

· Office 365 상업용 매출 17% 성장(고정 통화 기준 16% 증가)에 힘입어 Office 상용 제품 및 클라우드 서비스 매출 15% 증가(고정 통화 기준 13% 증가)

· Office 소비자 제품 및 클라우드 서비스 매출은 5% 증가(고정 통화 기준 4% 증가)했으며 Microsoft 365 소비자 구독자는 7,840만 명으로 증가했습니다.

· LinkedIn 매출 9% 증가(고정 통화 기준 8% 증가)

· Dynamics 365 매출 27% 성장(고정 통화 기준 24% 증가)에 힘입어 Dynamics 제품 및 클라우드 서비스 매출이 21% 증가(고정 통화 기준 19% 증가)

인텔리전트 클라우드의 매출은 259억 달러로 20% 증가(고정 통화 기준 19% 증가)했으며, 다음과 같은 주요 비즈니스 성과를 거두었습니다.

· 서버 제품 및 클라우드 서비스 매출은 Azure 및 기타 클라우드 서비스 매출 30% 성장(고정 통화 기준 28% 증가)에 힘입어 22% 증가(고정 통화 기준 20% 증가)

More Personal Computing의 매출은 169억 달러로 19% 증가(고정 통화 기준 18% 증가)했으며 다음과 같은 비즈니스 하이라이트가 있습니다.

· Windows OEM 매출 11%, Windows 상용 제품 및 클라우드 서비스 매출 성장률 9%(고정 통화 기준 7% 증가)로 Windows 매출 9% 증가

· 기기 매출 9% 감소(상수 통화 기준 10% 감소)

· Xbox 콘텐츠 및 서비스 매출은 Activision 인수로 인한 55포인트의 순 효과에 힘입어 61%(고정 통화 기준 60% 증가) 증가했습니다

· 트래픽 획득 비용을 제외한 검색 및 뉴스 광고 수익 8% 증가(고정 통화 기준 7% 증가)

마이크로소프트는 2024 회계연도 2분기에 자사주 매입과 배당금 형태로 84 억 달러를 주주들에게 환원했다.

사업 전망

Microsoft는 이번 분기 실적 발표와 관련하여 실적 컨퍼런스 콜 및 웹캐스트를 통해 향후 가이던스를 제공할 예정입니다.

분기별 하이라이트, 제품 출시 및 개선 사항

Microsoft는 분기마다 수백 개의 제품을 새로운 릴리스, 서비스 또는 현재 제품 및 서비스에 대한 향상된 기능으로 제공합니다. 이러한 릴리스는 수년에 걸쳐 이루어진 상당한 연구 개발 투자의 결과로, 고객의 생산성과 보안을 강화하고 클라우드와 엣지 전반에 걸쳐 차별화된 가치를 제공하도록 설계되었습니다.

다음은 제품 범주별로 구성된 분기의 주요 제품 출시 및 기타 하이라이트 로, 시장 기회를 확장하는 동시에 비즈니스 전반에 걸쳐 혁신을 가속화하는 방법을 설명하는 데 도움이 됩니다.

환경, 사회, 지배구조(ESG)

Microsoft의 사명을 더 잘 수행하기 위해 가장 긍정적인 영향을 미칠 수 있는 ESG(환경, 사회 및 거버넌스) 노력에 집중하고 있습니다. 당사의 최신 이니셔티브 및 우선순위에 대한 자세한 내용은 투자자 관계 ESG 웹사이트를 참조하십시오.

웹캐스트 세부 정보

회장 겸 최고경영자(CEO) 사티아 나델라(Satya Nadella), 부사장 겸 최고재무책임자(CFO) 에이미 후드(Amy Hood), 최고회계책임자(CAO) 앨리스 호야(Alice Jolla), 기업 비서 겸 법무 자문위원 키스 돌리버(Keith Dolliver), 투자자 관계 담당 부사장 브렛 아이버슨(Brett Iversen)이 오늘 오후 2시 30분(태평양 표준시 오후 5시 30분)에 컨퍼런스 콜과 웹캐스트를 진행하여 회사의 분기 실적에 대한 세부 사항과 특정 미래 전망에 대해 논의할 예정입니다 정보. 세션은 http://www.microsoft.com/en-us/investor 에 액세스할 수 있습니다. 웹캐스트는 2025년 1월 30일 영업 종료 시까지 다시 볼 수 있습니다.

비일반회계기준(Non-GAAP) 정의

Q2 충전. 2023 회계연도 2분기에 Microsoft는 직원 퇴직금, 하드웨어 포트폴리오 변경으로 인한 손상차손, 임대 통합 활동과 관련된 비용을 포함하여 2023년 1월 18일에 발표된 결정과 관련된 비용을 기록했습니다.

Microsoft는 투자자들이 Microsoft의 실적을 더 잘 이해할 수 있도록 2분기 요금과 관련된 비GAAP 재무 측정값을 제공했습니다. Microsoft는 이러한 비GAAP 측정이 운영 성과에 대한 추가 통찰력을 제공하고 비즈니스에 영향을 미치는 추세를 명확히 하여 투자자를 지원한다고 믿습니다. 보고의 비교를 위해 경영진은 비즈니스 성과를 평가할 때 GAAP 재무 결과와 함께 비GAAP 측정을 고려합니다. 이 보도 자료에 제시된 비GAAP 재무 측정은 GAAP에 따라 작성된 재무 성과 측정을 대체하거나 더 우수한 것으로 간주되어서는 안 됩니다.

상수 통화

Microsoft는 외환 환율 변동의 영향을 제외하고 기본 비즈니스의 성과를 평가하기 위한 프레임워크를 제공하기 위해 상수 통화 정보를 제공합니다. 이 정보를 제공하기 위해 미국 달러 이외의 통화로 보고하는 법인에 대한 현재 및 이전 기간의 비교 결과는 해당 기간 동안 유효한 실제 환율이 아닌 비교 기간의 평균 환율을 사용하여 미국 달러로 변환됩니다. 모든 성장 비교는 지난 회계 연도의 해당 기간과 관련이 있습니다. Microsoft는 투자자가 Microsoft의 성과를 더 잘 이해할 수 있도록 돕기 위해 이 비GAAP 재무 정보를 제공했습니다. 이 보도 자료에 제시된 비GAAP 재무 측정은 GAAP에 따라 작성된 재무 성과 측정을 대체하거나 더 우수한 것으로 간주되어서는 안 됩니다.

재무 성과 상수 통화 조정

| $의 52,747 | $의 20,399 | $의 16,425 | 2.20달러 | |

| $의 52,747 | $의 21,570 | $의 17,371 | 2.32달러 | |

| $의 62,020 | $의 27,032 | $의 21,870 | 2.93달러 | |

| 18% | 33% | 33% | 33% | |

| 18% | 25% | 26% | 26% | |

| 756달러 | 565달러 | 510달러 | 0.07달러 | |

| 16% | 30% | 30% | 30% | |

| 백분율 변화율 Y/Y(비GAAP) 고정 통화 | 16% | 23% | 23% | 23% |

Segment Revenue Constant 통화 조정

| $의 17,002 | $의 21,508 | $의 14,237 |

| $의 19,249 | $의 25,880 | $의 16,891 |

| 13% | 20% | 19% |

| 230달러 | 367달러 | 159달러 |

| 12% | 19% | 18% |

선택된 제품 및 서비스 수익 상수 통화 조정(Selected Product and Service Revenue Constant Currency Reconciliation)

| 24% | (2)% | 22% | |

| 15% | (2)% | 13% | |

| 17% | (1)% | 16% | |

| 5% | (1)% | 4% | |

| 9% | (1)% | 8% | |

| 21% | (2)% | 19% | |

| 27% | (3)% | 24% | |

| 22% | (2)% | 20% | |

| 30% | (2)% | 28% | |

| 9% | 0% | 9% | |

| 11% | 0% | 11% | |

| 9% | (2)% | 7% | |

| (9)% | (1)% | (10)% | |

| 61% | (1)% | 60% | |

| 검색 및 뉴스 광고(트래픽 획득 비용 제외) | 8% | (1)% | 7% |

Microsoft 정보

Microsoft(Nasdaq: "MSFT" @microsoft)는 인텔리전트 클라우드와 인텔리전트 엣지 시대를 위한 디지털 트랜스포메이션을 지원합니다. 그 사명은 지구상의 모든 사람과 모든 조직이 더 많은 것을 성취할 수 있도록 힘을 실어주는 것입니다.

미래 예측 진술

이 보도 자료의 "미래 예측 진술"인 진술은 위험과 불확실성의 영향을 받는 현재의 기대와 가정을 기반으로 합니다. 실제 결과는 다음과 같은 요인으로 인해 실질적으로 다를 수 있습니다.

· 모든 시장에서 치열한 경쟁으로 인해 매출 또는 영업 마진이 감소할 수 있습니다.

· 실행 및 경쟁 위험을 제시하는 클라우드 기반 서비스에 집중합니다.

· 예상 수익을 달성하지 못할 수 있는 제품 및 서비스에 대한 상당한 투자;

· 당사의 사업에 부정적인 영향을 미칠 수 있는 인수, 합작 투자 및 전략적 제휴;

· 영업권 또는 상각 가능한 무형 자산의 손상으로 인해 수익에 상당한 비용이 발생하는 경우;

· 매출 감소, 비용 증가, 책임 청구 또는 당사의 평판 또는 경쟁력에 해를 끼칠 수 있는 사이버 공격 및 보안 취약성

· 당사의 평판에 책임과 해를 끼칠 수 있는 개인 데이터의 공개 및 오용;

· 당사 제품 및 서비스에 저장된 정보를 다른 사람이 사용하지 못하도록 보호하지 못할 수 있는 가능성;

· 당사의 평판 또는 사용자 참여에 해를 끼칠 수 있는 광고, 전문, 마켓플레이스 또는 게임 플랫폼의 남용;

· 보안, 개인 정보 보호 및 실행 위험을 나타내는 사물 인터넷의 개발;

· 평판 또는 경쟁에 해를 끼치거나 법적 책임을 초래할 수 있는 당사 제품에 인공 지능을 사용하는 것과 관련된 문제;

· 과도한 중단, 데이터 손실 및 적절한 운영 인프라를 유지하지 못할 경우 온라인 서비스 중단;

· 품질 또는 공급 문제;

· 경쟁법 및 새로운 시장 규제에 따른 정부 집행은 당사가 제품을 설계하고 마케팅하는 방식을 제한할 수 있습니다.

· 무역 및 부패 방지법의 잠재적 결과;

· 기존 및 증가하는 법률 및 규제 요구 사항의 잠재적 결과;

· 당사 서비스 채택을 방해하거나 비용 증가, 법적 청구, 벌금 또는 평판 손상을 초래할 수 있는 개인 데이터 처리와 관련된 법률 및 규정

· 법적 분쟁에서 불리한 결과를 초래할 수 있는 당사에 대한 청구;

· 정부 고객과의 비즈니스와 관련된 불확실성;

· 추가 세금 채무;

· 당사의 지적 재산을 보호하고 활용할 수 없는 경우 당사의 비즈니스 및 운영 결과에 해를 끼칠 수 있습니다.

· Microsoft가 타인의 지적 재산권을 침해했다고 주장하는 경우

· 당사의 사업 및 운영 결과에 해를 끼칠 수 있는 당사의 평판 또는 브랜드 손상;

· 당사의 사업에 해를 끼칠 수 있는 불리한 경제 또는 시장 상황;

· COVID-19 팬데믹과 같은 재앙적인 사건 또는 지정학적 상황으로 인해 비즈니스가 중단될 수 있습니다.

· 외환 환전의 영향을 포함하여 글로벌 사업 운영으로 인한 경제적 및 운영적 불확실성 증가에 대한 노출

· 재능 있는 직원을 유치하고 유지하는 능력에 대한 비즈니스의 의존도.

Microsoft’s gaming revenues overtake Windows thanks to Activision Blizzard

Microsoft’s devices revenue is down once again.

www.theverge.com

FY24 Q2 - 보도 자료 - 투자자 관계 - Microsoft

FY24 Q2 - Press Releases - Investor Relations - Microsoft

{ "@odata.context": "https://api.msn.com/finance/$metadata#Quotes", "valueM":...

www.microsoft.com

상장정보

|

상장일

|

1986-01-03

|

|

상장주식수

|

7,479,033,135주

|

|

시가총액

|

$2,075,581,275,625

|

시가총액 약 2621조

2022년4월26일 - 재무제표 실적발표

마이크로소프트는 이전부터 대단했지만, 지금도 계속해서 성장하는 기업중 하나입니다 장기간 독과점성을 유지하고있으며, 계속해서 기술발전에 노력하고있죠

이번분기 실적발표 매출은 493억6000만 달러로 전년동기 대비 18%늘어난 수치입니다. 이전분기 20%성장에 비해서는 소폭둔화 되었지만, 애널리스트들은 성장성 둔화라던지, 악재가 있다고 생각하진 않습니다 오히려 무난한 성장을 계속해서 유지하고 있다고 보고있으며, 러시아 우크라이나 전쟁이슈속에서도 실적유지가 되고있는 모습에 신뢰도가 더 향상 되었습니다.

그들이 예측하던 예상치는 490억5000만달러였는데, 어느정도 기대치에 부합하는 상태라, 대량이탈이나 공매도가 증가할것같지는 않네요, 물론 금리인상이슈로 증시가 하락하는건 어쩔수없이 반영하겠지만, 어느정도 반등장세가 나오게되면 가장 빠르게 회복할 것으로 예측됩니다.

특이 이번재무제표 실적발표에서 큰 기대감을 주면서 목표가 상향에 도움을 준 부분은 판매 및 마케팅비용 부문인데, 3분기(1~3월) 판매 및 마케팅 비용은 56억달러로 1년 전에 비해 10% 늘었습니다, 이는 3년만에 가장 큰 증가폭이고, 이 분야가 앞으로 마소의 재무제표를 더욱 견인해주는 역할을 할것으로 보고있습니다.

또한 클라우드 서비스인 애저와 SQL 서버, 윈도 서버 등을 포함한 인텔리전트 클라우드 부문의 매출액은 190억5000만달러로 1년 전에 비해 26%나 늘었으며, 수직으로 증가하는 수치라서 다음분기에도 대대적인 증가가 예측됩니다 미국기업 대다수기업들이 선택과 집중을 굉장히 잘하는 모습이 많은데, 특히 마이크로소프트가 돈안되는 사업은 빨리 정리하고, 돈되는사업에선 독과점적으로 점유율을 잘 잡아가는 모습보면 참 대단하다는 생각이 듭니다.

윈도와 게임기 X박스 등을 포함하는 더 개인화된 컴퓨팅 부문의 매출액은 145억2000만달러로 전년 동기 대비 11% 늘어났으며, 이 역시 스트리트어카운트가 집계한 시장 기대치 142억7000만달러를 그대로 맞췄습니다. 시장예측지를 항상 잘 반영하고 있으며, 어느정도 인플레이션이 안정되고나면 가격상승과함께 재무제표 발전도 두드러지면서 목표가도 빠르게 올라갈 수 있어 보입니다.

물론 호재만 있었던건 아닙니다 마이크로소프트가 인수한 음성인식 기술기업으로 헬스케어에 집중하고 있는 뉘앙스는 3분기(1~3월)에 1억1100만달러의 매출액을 올렸지만 손실을 내 마이크로소프트의 EPS를 1센트 줄이는 역할을 했습니다, 물론 지금당장은 큰 수치가 아니다라고 판단할 수 있지만, 중소기업에서 이정도 손실은 엄청난 문제죠 앞으로 더욱빨리 개선되어 이 분야에서도 수익창출되는게 앞으로는 중요한 요소로 작용할것으로 보여집니다. ( 사실 저 사업부없었으면 다른기술에 좀더 집중하면서 30%이상 더 공격적인 상승이 가능하지않았을까? 싶습니다 )

결과적으로 영업이익률이 41%가량 상승했으니 대단한 기업은 맞습니다. 평균치이상 모든사업부가 골고루 성장하였으며 다들 두자릿수 대대적인 발전을 하고 있네요 ( 바램이있다면 다른회사 처럼 자사주 매입이나 좀 해주었으면 좋겠네요 )

최근 이슈?

Microsoft 주식은 PC 시장의 성장 둔화로 인해 회사가 어떻게 영향을 받을지에 대한 우려로 인해 압박을 받고 있습니다. 특히, 소프트웨어 거대 기업이 주력 생산성 소프트웨어인 Office 365를 위해 만들어온 성장에 대한 다음 단계에 대한 우려가 있습니다.

IDC의 새로운 데이터에 따르면 전 세계 PC 출하량은 Covid-19 전염병으로 인한 지난 2 년 동안의 수요 급증에 따라 3 월 분기에 1 년 전보다 5.1 % 감소했습니다.

하지만 이런 우려속에서도 실적은 잘 나왔으며, 기관 투자자와 헤지 펀드는 회사 주식의 69.41 %를 소유하고 있습니다.

글로벌 게임사 액티비전 블리자드에 약 82조원을 투자하면서 많은 투자자들에게 큰 기대와 + 우려감을 지금은 주고있는데 원만한 실적이 유지되는중이라 다들 걱정이 많이 줄었습니다

앞으로 인수합병에 대한 시너지가 눈에보이게되면 다수 투자기관들은 목표가를 크게 올릴 가능성이 높다고 생각됩니다 마이크로소프트는 텐센트와 소니에 이어 매출기준 세계 3위 게임사가 되었는데, 향후 1위도 가능하지않을까? 싶네요

어릴때부터 우리나라 사람들은 블리자드를 모를 수가 없죠. 저도 게임을 매우 좋아하는데요 워크레프트, 디아블로, 콜 오브듀티, 오버워치, 스타크레프트 등 다양한 게임을 개발함과 동시에 영화보다 더 튼튼한 시나리오를 만드는 명품기업을 인수한건 마이크로소프트에겐 신의한수라 생각됩니다. 특히 향후 메타버스라는 세계관에 가게되면 이 각각의 시나리오와 캐릭터들은 더 많은 아바타와 이야기를 만들어줄것이 분명하기때문에... 그어떤기업보다 선점우위를 차지하게될것으로 저는 생각됩니다.

시뮬레이션, 가상공간을 이용한 차세대 인터넷플랫폼에서는 우리에게 친숙한 캐릭터들이 점유율이 가장 빠르게 오를 수 밖에 없기때문에 메타버스 요소를 활용하게되면 또 다시 이 기업이 튼튼한 맨틀 점유율 매출을 차지할것으로 보여집니다 콘텐츠안에서 다양한 이야기가 있고, 현실에서는 경험할 수 없던 이야기를 체험할 수 있는 시간이 분명 올것같아서 기대됩니다. 따라서 메타버스 세계에 가장 먼저 정상에 다다르는 기업이 될것으로 보여집니다.

#마이크로소프트

#Microsoft Corp

#Msft #빌게이츠 #메타버스

#게임주

'U.S 미국주식 주가전망 분석' 카테고리의 다른 글

| 페이팔 홀딩스 / PayPal Holdings Inc / PYPL 2023년 4분기 실적발표 및 가이던스 리뷰 (2) | 2024.02.17 |

|---|---|

| 도버 /Dover Corp / DOV 2023년 4분기 실적발표 리뷰 (0) | 2024.02.17 |

| Apple, 1분기 실적 발표 / 애플 Apple Inc / appl 주가전망 (1) | 2024.02.14 |

| Cenovus Energy(CVE) 4분기 실적 감소 예상 / 세노버스 에너지 Cenovus Energy Inc / CVE 주가전망 (1) | 2024.02.14 |

| Rackspace Technology, 2023년 3분기 실적 보고 / 랙스페이스 테크놀로지 / Rackspace Technology Inc / RXT 주가전망 (1) | 2024.02.14 |